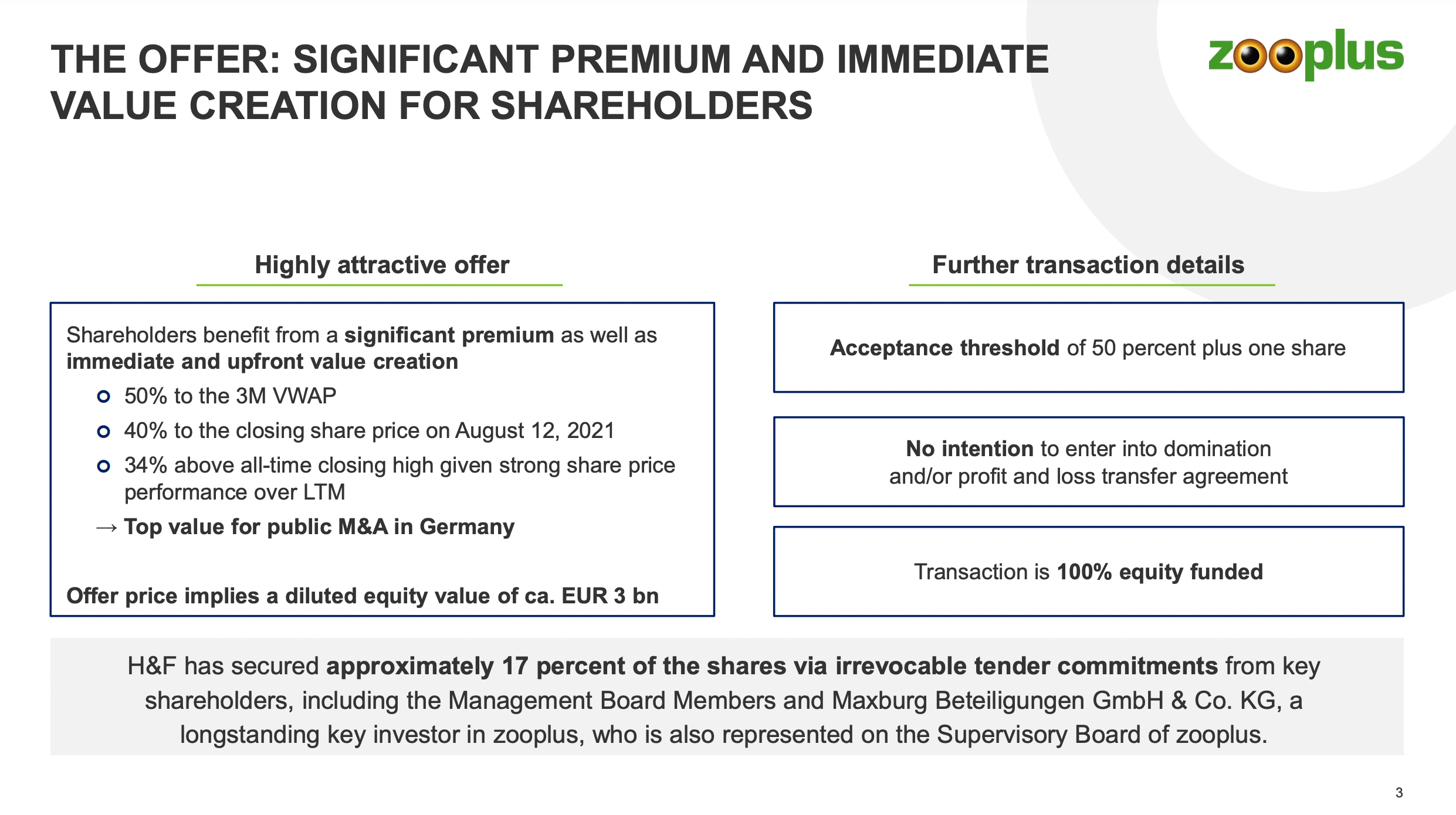

Wie attraktiv sind eigentlich die gebotenen 3,4 Mrd. Euro für Zooplus? Die Kaufinteressenten (und auch Zooplus) argumentieren rein anhand des Börsenwertes, der sich in den vergangenen 12 Monaten von gut 1 Mrd. Euro auf 3,5 Mrd. Euro mehr als verdreifacht hat. Das klingt erstmal „highly attractive“.

Was allerdings fehlt, ist eine klassische Unternehmensbewertung anhand der fundamentalen Kennzahlen sowie eine vergleichende Bewertung mit Chewy und anderen Wettbewerbern, die zum Teil heute schon erheblich höhere Bewertungen erreichen.

So wird Chewy zum Beispiel mit dem Dreifachen des erwarteten Umsatzes bewertet, während Zooplus für 2021 jetzt eher beim Anderthalbfachen liegt.

Zugleich ist bekannt, dass sich Zooplus 2025 bei Umsätzen von 3,6 Mrd. Euro sieht. Das heißt, die Bewertung könnte sich bis dahin entsprechend auf 5,4 Mrd. Euro erhöhen und im Bestfall auch Chewy-Dimensionen von 11 Mrd. Euro und mehr erreichen. Darauf spekulieren die Kaufinteressenten, die Zooplus entsprechend auf Vordermann bringen wollen.

Doch letztlich ist ein Unternehmen immer genau so viel wert wie ein Käufer bereit ist dafür zu zahlen. Und das sind aktuell 3,4 Mrd. Euro.

In der kommenden Woche läuft das Übernahmeangebot von Hellman & Friedman ab. EQT hat bisher nur eine Ankündigung, aber kein offizielles Angebot abgegeben.

Vier Tage vor dem Ende der Frist liegt die Annahmequote allerdings weiter erst bei knapp 18% (PDF-Quelle) und damit erheblich unter den nötigen 50%.

Das Vertrackte daran: Sollte der Übernahme-Deal platzen, können sich die Aktionäre wieder auf erheblich niedrigere Bewertungen von 2 Mrd. Euro und weniger einstellen.

Nachtrag: Inzwischen liegt das offizielle Übernahmeangebot von EQT vor. Damit verlängert sich die Annahmefrist bis zum 3.11.

Frühere Beiträge zum Thema:

- Zooplus-Übernahme: Die Annahmequote liegt erst bei 18%

- Zooplus-Übernahme: EQT überbietet H&F mit 3,4 Mrd. €

- Zooplus unterm Hammer: KKR zieht sich zurück

- Zooplus verliert auch 2021 weiter Marktanteile an Fressnapf

- Kann ein Finanzinvestor Zooplus auf Vordermann bringen?

- Zooplus will sich bis 2025 auf 3,6 Mrd. € und mehr verdoppeln

- Exchanges #283: Zooplus, die Finanzinvestoren und der Onlinehandel

Kategorien:Shopboerse

Ich sehe es so: Zooplus ist aktuell hoch bewertet wenn man es mit anderen deutschen eCom Pureplayern vergleicht (gerade weil in den letzten 6 Monaten fast alle anderen gefallen sind). Ich kann mir auch vorstellen, dass dein Szenario eintritt und der PE-Deal nicht zustande kommt und der Kurs wieder schön zurückgeht.

Wirklich ein spannender Case. Macht Spaß. Danke für deine tollen Beiträge der letzten Zeit rund um Zooplus!

Danke Dir. Wie kommst Du darauf, dass Zooplus aktuell hoch bewertet ist? Shop Apotheke zum Beispiel ist immer noch mit dem Zweifachen des Umsatzes bewertet …

Hallo Jochen,

Zooplus: Bei einem KUV von ca. 1,5 und „nur“ 15-18% Wachstum, finde ich Zooplus aktuell recht teuer. Und auch das KGV (ich weiß, viele schauen da bei eCom-Firmen nicht so drauf) ist auch nicht gerade gering. Da finde ich bei Home24 und Westwing aktuell ein besseres Chance-Risiko-Verhältnis. Shopaptheke finde ich aktuell auch viel zu teuer (aus besagtem KUV von ca. 2 und geringen Bruttomargen).

Man wird sehen, was passiert. Kurzfristig bleibt es immer ein Lotteriespiel. Vg Fabian