Hellofresh hat heute die ersten Kennzahlen zum Börsengang veröffentlicht. Demnach rechnen sich die vergleichsweise teuer gewonnenen Kunden im Schnitt nach 2 Quartalen. Hellofresh schreibt (PDF):

„Der durchschnittliche Customer Lifetime Value nach 2 Quartalen überstieg in der Vergangenheit die Kundenakquisitionskosten, und nach 10 Quartalen lag der durchschnittliche Customer Lifetime Value ungefähr 2,8-mal bzw. ungefähr 180% über den Kundenakquisitionskosten.“

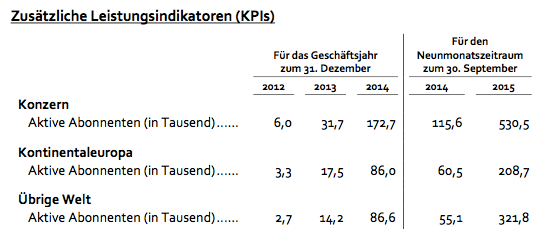

Noch gibt es für die wenigsten Kundenkohorten allerdings Erfahrungswerte von zweieinhalb Jahren:

Doch der erste Wert deckt sich mit den Angaben von der jüngsten NOAH-Konferenz, wonach die Marketingkosten spätestens nach 7 Monaten wieder drin sind (siehe Chart).

Mehr zur Strategie von Hellofresh auch in den Unterlagen vom Capital Markets Day.

In der Börsenankündigung (PDF) finden sich weitere Vergleichswerte zu den beiden Hauptmärkten (Kontinentaleuropa und die englischsprachige Welt), die Hellofresh bedient.

Frühere Beiträge zum Thema:

- Hellofresh veröffentlicht Kennzahlen zum Börsengang

- Hellofresh: Die Highlights vom Capital Markets Day

- Exchanges #109: Wie Hellofresh den Food-Markt knacken will

Kategorien:Food, Samwer Report

Was ich nicht verstehe – HelloFresh sagt man habe die Marketingkosten nach zwei Quartalen wieder drin. Dann müsste der CLV doch bereits nach spätestens vier Quartalen 180% über den Marketingkosten liegen. Warum dauert das denn dann zehn Monate?

denke, dass nach 2 Quartalen zunehmend Kunden abspringen – und deshalb nach hinten raus absolut gesehen immer weniger Kunden (der Kohorte) zum CLV beitragen. Entsprechend verlängert sich die Zeit.

Da springen aber ganz schön viele Kunden ab, was nicht gerade für ein nachhaltig erfolgreiches Produkt spricht.

Das ist ein Problem, was viele Abo-Essen-Services (das Modell ist ja grundsätzlich nicht neu) haben. Das machen die Leute mal ne Weile, weil es hipp und neu ist und dann schläft die Sache ein. Irgendwann werden die Boxen dann nicht mehr verkocht und vergammeln und dann merkt man, dass man viel Geld für viel zu wenig Nutzen ausgibt. Ich sehe das Thema auch eher skeptisch zumal es sehr teuer ist, Kunden zu gewinnen, wie man sieht.

Ne, das passt nicht so richtig.

In die CLV werden keine Absprünge mit eingerechnet (ist ja dann kein Customer mehr). Der Effekt ist wohl eher durch kleinere / günstigere Boxen, vielleicht auch Pausieren des Abos zu erklären.

siehe auch https://de.wikipedia.org/wiki/Customer_Lifetime_Value

@Alex. Der CLV ist immer die Berechnung einer Kohorte (Nutzergruppe) und in einer Kohorte hast du Nutzer die dauerhaft bleiben und welche die sofort weg sind nach dem ersten Test Essen. Der Durchschnitt aller Teilnehmer der Kohorte ergibt den durchschnittlichen CLV.

Fakt ist. Sie sind nach 7 Monaten im Plus ebitdam, das ist geil. Allerdings werden die hohen Marketing Kosten immer ein Begleiter von Hello bleiben. Von daher glaube ich nicht dass sie plus machen können. Es sei denn sie stoppen Marketing und lassen eine Zeit lang die Bestands Kunden auslaufen. Folge ist natürlich dann ein starker Umsatzrückgang. Netter Case für einen Börsengang. Aber halt eher nichts nachhaltiges.

Korrektur: wenn sie nach 7 Monaten in der Kohorte im Plus sind, dann wird das ganze Business logischerweise ins Plus drehen, von daher ist das dann schon ein heißes Ding. Weiß jemand, ob der Customer lifetime value den Sie nennen, der nach Abzug aller erfüllungskosten ist, oder vor Abzug aller erfüllungskosten?

Bedeutet doch aber trotzdem, dass es nicht gelingt die Kunden langfristig zu halten. Wenn mir die Zahlen der vier Jahre (2012 – 2015) ansehe, sehe ich auch keine Skalierungseffekte.

Umsatzkosten (Wareneinsatz + ?) sind prozentual sogar leicht gestiegen

Erfüllungskosten und Marketingkosten dito

Nur Verwaltungskosten sind prozentual etwas gesunken

Wo liegt das Potential, die Hoffnung welche diese hohe Bewertung rechtfertigt?

In der zunehmenden Qualität der Kohorten ;-) Und in den bis zu 50(!) Bestellungen pro Jahr bei den Kunden, die dauerhaft bleiben.

Fundiertere Einschätzungen aber, ob sich derlei Erwartungen tatsächlich erfüllen lassen, wird aber wohl erst der Börsenprospekt erlauben.

Wichtig wäre vor allem zu wissen, wann wieviele Kunden abspringen und wieviele letztlich durchhalten.

@Peter. Zum Thema Bewertung:

Hello hat 530.000 zahlende Kunden. Nehmen wir an, Sie machen mit jedem Kunden über die Ganze Dauer die der Kunde bei Hello Kunde ist im Schnitt 100 Euro Gewinn (CLV-CAC). So wäre das ein Profit von 53 Mio Euro den diese Kunden dem Unternehmen bringen. Das ist schon nicht schlecht. Jetzt wollen sie aber mit dem IPO Geld 5 Mio Kunden einsammeln. Da wären wir dann schon bei 530 Mio Profit. Ist nur eine Annahme.

Aber, wenn sie mit jedem Kunden nach 7 Monaten im Plus sind, wie sie sagen und der Kunde im Schnitt 10 Quartale bleibt, dann könnte das schon so in etwa ablaufen..

Danke, das ist klar soweit. Worauf ich aber hinaus wollte ist, dass es ihnen die letzten drei Jahre scheinbar nicht gelungen ist zu skalieren, Und wenn ich mir die Marketingkosten ansehe, scheint es auch nicht dass sie es geschafft haben Kunden durchschnittlich länger zu halten.

Und wenn sie nach zehn Quartalen „nur“ 180% über Marketingkosten liegen, sind noch nicht einmal die Erfüllungskosten wieder drin. Ergo lohnt sich ein Kunde auch nach fast drei Jahren nicht für sie. Und ganz ehrlich – drei Jahre sind sehr lange Zeit.Da halte ich es mit Claus Fahlbusch und glaube nicht dass so viele Kunden solange durchhalten.

Anyway – ist jetzt eh letztlich nur Gestochere im Nebel.

Bestell dir einfach mal so eine Box, teste es über 3 Monate und dann wirst du feststellen, dass es weltfremd ist zu denken, dass man genug Kunden gewinnen kann, die 7 Monate und länger bleiben.

Da braucht man nicht viel spekulieren oder hoffen, einfach testen und den logischen Menschenverstand anstrengen.

Kai, sie schreiben aber dass der durchschnittliche Kunde 10 Quartale bleibt: „nach 10 Quartalen lag der durchschnittliche Customer Lifetime Value ungefähr 2,8-mal bzw. ungefähr 180% über den Kundenakquisitionskosten“

Was wir gut oder schlecht finden ist nicht von Bedeutung ;-)

Wo steht da, dass der durchschnittliche Kunde 10 Quartale bleibt ?

Dass der durchschnittliche Kunde mindestens 10 Quartale bleibt ist denke ich nun geklärt. Zu deiner berechtigten Frage, meine Antwort: Wenn der durchschnittliche Kunde noch länger bleiben würde als die angegebenen 10 Quartale, dann würden sie den CLV z.b. nach 16 Quartalen angeben, haben sie aber nicht gemacht. Das bizz ist ja schon gut 16 Quartale alt.

das Wort „durchschnittlich“ scheint missverständlich zu sein: Solange gibt es Hellofresh noch gar nicht, dass jeder Hellofresh-Kunde im Durchschnitt 10 Quartale (= zweieinhalb Jahre) dabei sein könnte. Hellofresh spricht vom durchschnittlichen CLV nach 10 Quartalen …

Gibt es Hello nicht seit 4 Jahren ? Hatte das irgendwo gelesen ? Von daher müssen sie die Daten ja gemessen haben.

Wovon sprichst du ?

Bitte lies dir den Satz mal richtig durch:

“Der durchschnittliche Customer Lifetime Value nach 2 Quartalen überstieg in der Vergangenheit die Kundenakquisitionskosten, und nach 10 Quartalen lag der durchschnittliche Customer Lifetime Value ungefähr 2,8-mal bzw. ungefähr 180% über den Kundenakquisitionskosten.”

Da steht rein gar nichts davon, das ein Kunde im Durchschnitt 10 Quartale bleibt.

Leute, wenn ihr nicht wisst wie ein CLV berechnet wird, dann bitte vorher nachlesen..

Kunde A testet Hellofresh und bleibt nur 1 Quartal. Kunde B testet Hellofresh und bleibt aber ganze 19 Quartale. Wie lange bleibt der durchschnittliche Kunde?

Richtig: 10 Quartale.

Und wieviel hat Hellofresh nach 10 Quartalen pro Kunde verdient: laut Hellofresh 2,8 mal die Kosten der Akquisition.

WO liest du das denn bitte ? Es steht dort nicht mit einer Silbe, dass der durchschnittliche Kunde 10 Quartale bleibt. Es werden lediglich die CLVs beziffert, nichts weiter!

So schnell werden wir an die Zahlen nicht kommen. Ooops. Erst posaunen und dann Rückzieher??

http://www.welt.de/newsticker/bloomberg/article148547988/HelloFresh-von-Rocket-Internet-verschiebt-Boersengang-Kreise.html