Im Rocket-Universum gibt es aktuell wenige wirkliche Lichtblicke („Oliver Samwer verzweifelt am Kapitalmarkt„). Umso heller strahlt Hellofresh.

Die Geschäftszahlen gab es schon vergangene Woche („Hellofresh verfünffacht Halbjahresumsätze auf 112,5 Mio. €„):

Seit gestern gibt es nun auch die zugehörigen Strategiecharts (PDF), die nochmal unterstreichen, was Hellofresh so spannend macht:

Wer Dominik Richter auf der K5 Konferenz („#5YK5 – Danke für die beste K5 Konferenz aller Zeiten!„) verpasst hat, dem sei seine Präsentation beim Capital Markets Day sehr empfohlen.

In der Umsatzprognose für 2015 („Wie Hellofresh die Umsätze auf 250 Mio. € explodieren lässt„) lagen wir nicht so schlecht. Hellofresh sieht sich aktuell bei einer Runrate von 268 Mio. Euro, dürfte aber nach den jüngsten Zahlen („Hellofresh verfünffacht Halbjahresumsätze auf 112,5 Mio. €„) 2015 erheblich mehr erreichen.

Was Hellofresh beim Kapitalmarkttag schuldig blieb, waren Aussagen dazu, wie sich die Marketingkosten rechnen. Zuletzt hieß es auf der NOAH-Konferenz, dass ein Hellofresh-Abonnent nach 7 Monaten profitabel wird.

Einschätzungen zu Hellofresh auch in den Exchanges #109 („Wie Hellofresh den Food-Markt knacken will„).

Frühere Beiträge zum Thema:

- Hellofresh verfünffacht Halbjahresumsätze auf 112,5 Mio. €

- Hellofresh: Rocket erhöht auf 57% und vervierfacht Bewertung auf 2,6 Mrd. €

- Hellofresh sichert sich großes Kühllager bei San Francisco

- Die Hellofresh Group vor dem Börsengang im Herbst

- Exchanges #109: Wie Hellofresh den Food-Markt knacken will

Kategorien:Brands, Food, Samwer Report, Shopboerse

Eine grandiose Präsentation, mit der HelloFresh (natürlich) gut verkauft wird. Leider zeigen die Folien keinerlei KPI’s, mit der man das Geschäftsmodell wirklich beurteilen kann. Nur Umsatzwachstum sagt leider nicht viel aus, ebenso die Behauptung der (angeblichen) Profitabilität in dem „Kleinstmarkt“ Benelux, wo Intra Company Charges nicht berücksichtigt sind.

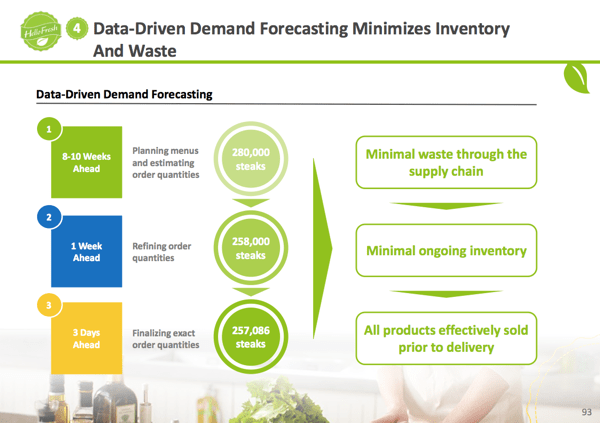

Deutlich wird aber, wie komplex das Geschäftsmodell ist:

# Man braucht 8 weitere Märkte um rund 50% mehr Umsatzpotential zu erschießen (Folie 88), was eine hohe Komplexität mit sich zieht.

# Die Abwicklung benötigt ebenfalls komplexe Prozesse (Folie 94). Hier wären die Prozesskosten pro Box spannend, die aus den 6,50 Euro pro Box Nettoumsatz verdient werden müssen.

Es wird (natürlich) nicht explizit darauf hingewiesen, dass die Marketingausgaben im H1 2015 um +7% gestiegen sind, um das Wachstum zu halten. Auch die Meals pro Subscriber sind im H1 2015 um -16% YoY gefallen.

Das Geschäftsmodell strukturell profitabel zu betrieben, dürfte noch herausfordernd werden, ebenso wie die Kunden bei der Stange zu halten (die Erfahrungsberichte aus dem Netz sind ja durchaus gemischt). Aber auch hier wird die Strategie sicher sein, schnellstmöglich den IPO zu machen.

Danke für die Anmerkungen und die Einschätzungen. Entsprechend gespannt kann man auf den Börsenprospekt sein, der dann hoffentlich tiefergehende Einblicke erlaubt.