Jetzt wirds spannend für Hellofresh („Wo sieht sich Hellofresh nach den ersten 5 Jahren?“): Denn US-Marktführer Blue Apron möchte Hellofresh beim Börsengang zuvorkommen („Meal-Kit Company Blue Apron Files for U.S. Public Offering“) und liefert der Börse dabei auf den ersten Blick bessere Zahlen: Während Hellofresh die Umsätze 2016 von 305 Mio. Euro auf 597 Mio. Euro (+96%) steigern konnte (bei Verlusten von 83 Mio. Euro), ist Blue Apron von 341 Mio. Dollar auf 795 Mio. Dollar (+133%) gewachsen (bei Verlusten von 55 Mio. Dollar):

Im Schnitt ließ sich Blue Apron jeden (Neu-)Kunden in der Vergangenheit 94 Dollar kosten, allerdings:

„If you want a more recent number like, say, over the last 12 months, you get cost per customer of around $460 — not $94 — if you divide marketing costs over that timeframe by customers added during that period.“

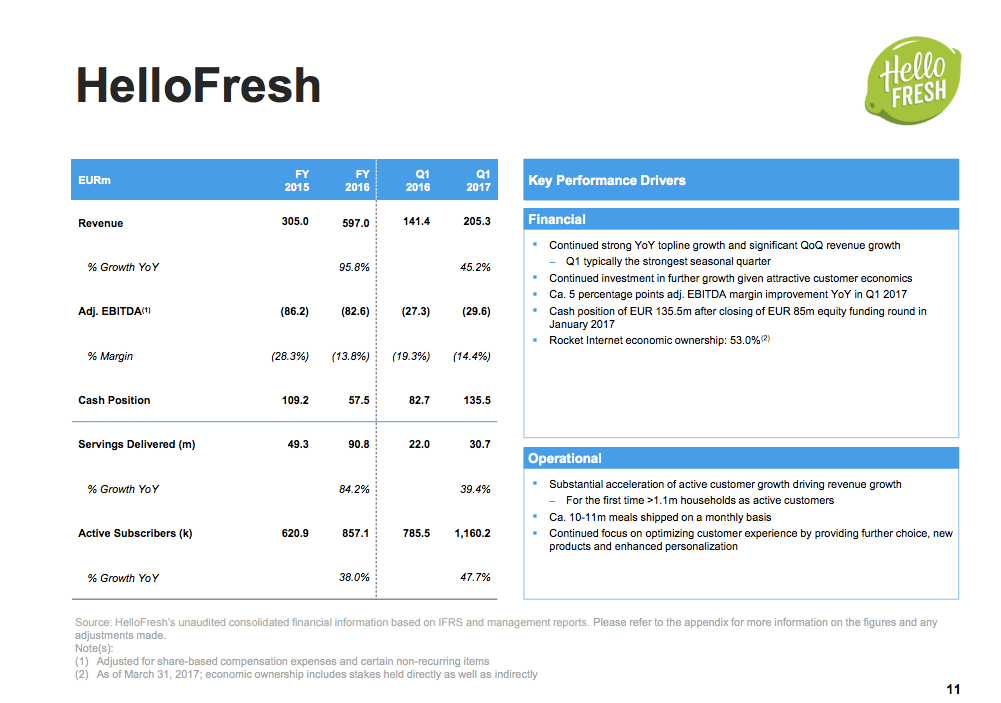

Hellofresh hatte für 2016 erstmals auch Zahlen für den US-Markt veröffentlicht und diese Woche dann die jüngsten Quartalsergebnisse (PDF), hier aus den Rocket-Unterlagen (PDF):

Im jüngsten Quartal steht Hellofresh demnach um einiges besser da als Blue Apron, wo die Marketingkosten auf 61 Mio. Dollar und die Verluste auf 52 Mio. Dollar explodiert sind, während Hellofresh letztere auf Vorjahresniveau (30 Mio. Euro bei Marketingkosten von 41 Mio. Euro) halten konnte.

Gespannt kann man sein, ob Hellofresh den Börsengang jetzt ebenfalls zügig in Angriff nimmt, nachdem der erste Versuch vor anderthalb Jahren geplatzt war.

Für Blue Apron gilt wie für Hellofresh: Ist es das nächste Zalando – oder das nächste Groupon?

Frühere Beiträge zum Thema:

- Wo sieht sich Hellofresh nach den ersten 5 Jahren?

- Hellofresh wächst 2016 von 305 Mio. € auf 597 Mio. € (+96%)

- Für Hellofresh hat der geplatzte Börsengang kaum Folgen

- Ist Hellofresh das nächste Zalando – oder das nächste Groupon?

Kategorien:Food, Samwer Report, Shopboerse

Kommentar verfassen