Nach dem coronabedingten Turnaround gab es heute von Westwing auf dem Kapitalmarkttag (PDF) ein ausführliches Strategie-Update, bei dem nicht nur der Westwing Delivery Service vorgestellt wurde.

So möchte Westwing seine Umsätze bis 2024/25 auf eine Milliarde Euro verdoppeln – was spektakulärer klingt, als es ist. Denn letztlich rechnet Westwing dabei mit einer eher vorsichtigen Wachstumsrate von 20% bis 25%:

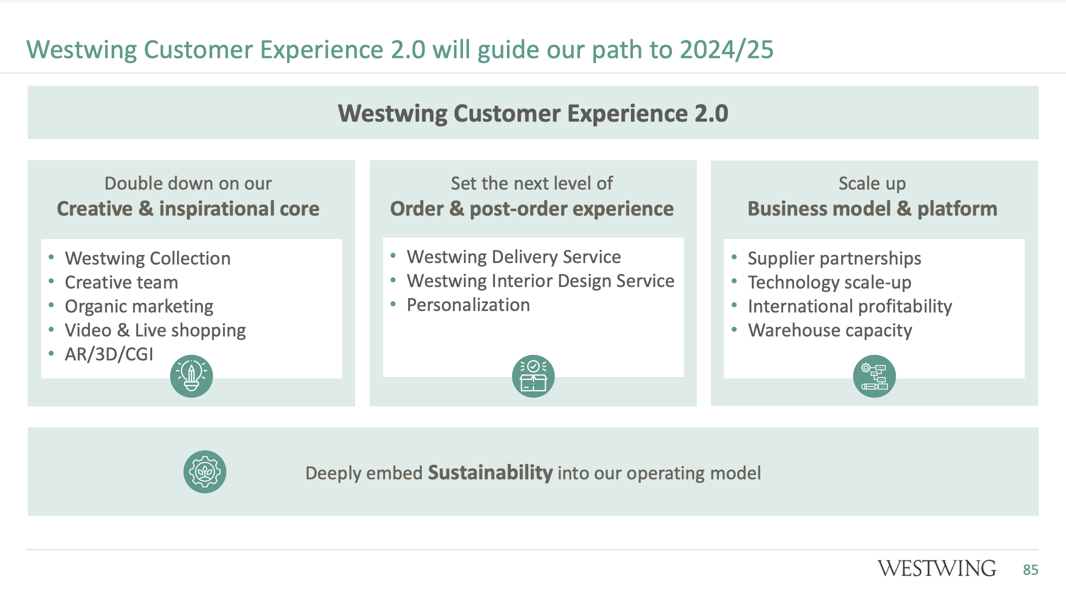

Spannender als das Ziel war also das Wie. So ging es heute viel um die Westwing Experience 2.0 und die „Consumer-Love-Brand“-Strategie (Hieß das nicht früher mal Lovemarks?):

Produktseitig soll der Fokus auf den Eigenmarken und der Westwing Collection liegen, die 50% zum Umsatz und erheblich mehr zum Ergebnis beitragen sollen. Heute sind es 31%.

Die Unterlagen (PDF) sind schon deshalb spannend, weil sie eine Fülle an unterschiedlichen Einblicken erlauben und so manche Detail-Info enthalten wie diese, die sogar Zooplus erblassen lassen dürfte:

Im jüngsten Quartal hat sich Westwing mehr als verdoppelt und ein bereinigtes EBITDA-Ergebnis von 20 Mio. Euro erzielt (PDF-Quelle):

Für den Rest des Jahres hofft Westwing jetzt vor allem, die Vorjahresquartale zu übertreffen. Das reicht dann umsatzseitig eigentlich schon, um das für 2021 ausgegebene Ziel von 510 Mio. Euro bis 550 Mio. Euro zu erreichen. Das Ergebnis soll zwischen 42 Mio. Euro und 55 Mio. Euro liegen.

Westwing ist in den GLORE50.

Frühere Beiträge zum Thema:

- Auch Westwing kündigt eigene Last-Mile-Services an

- Westwing wächst auf 433 Mio. € (+62%) und erwartet +92% in Q1

- Westwing stellt Home24 in der Corona-Zeit weiter in den Schatten

- Westwing bei 267 Mio. € (+5%) Umsatz und 73 Mio. € Cash

- Exchanges #268: Home & Living 2020/21

Kategorien:Home & Living, Shopboerse

Kommentar verfassen