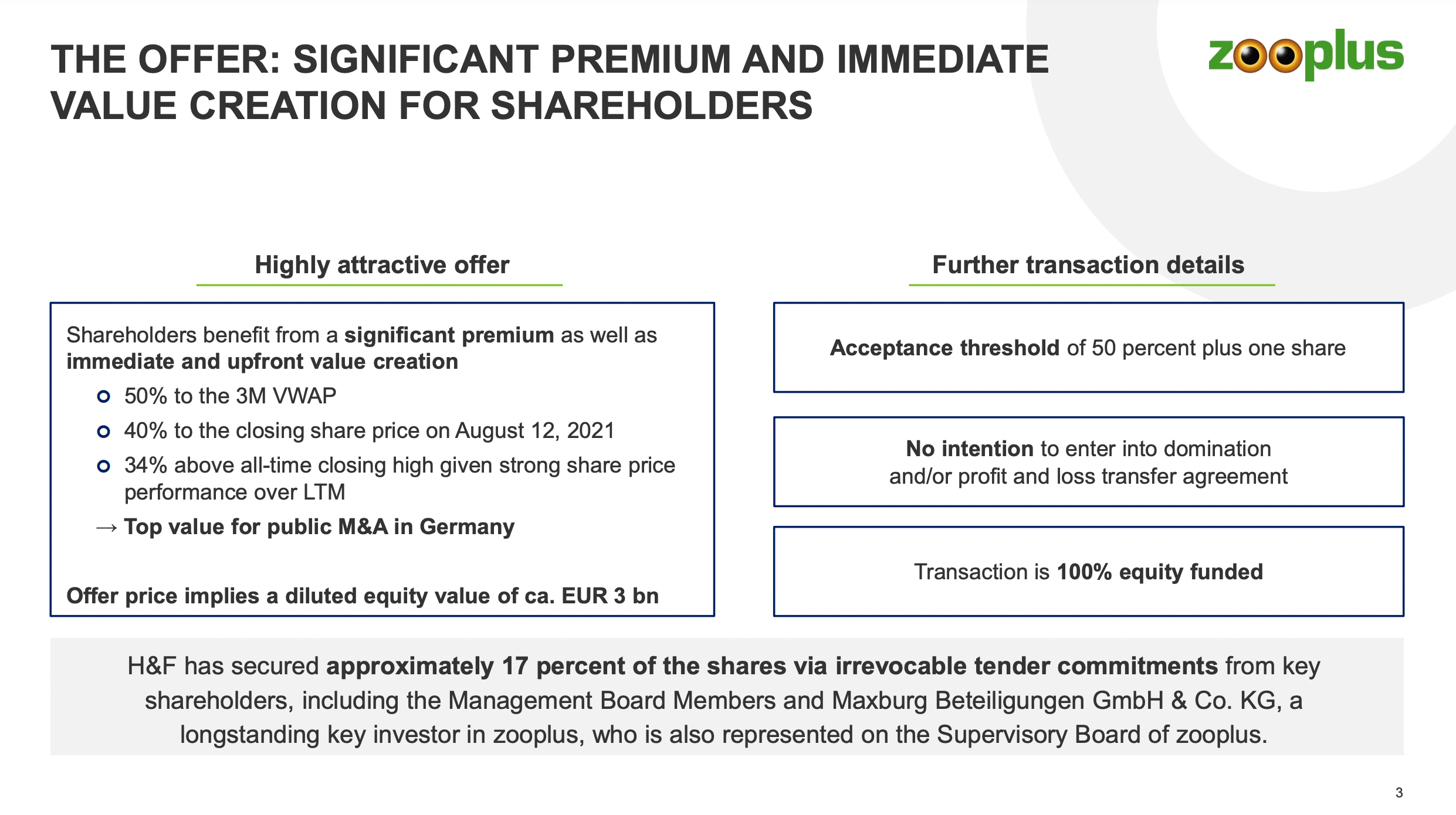

Die Finanzinvestoren von Hellman & Friedman wollen sich Zooplus für 3 Mrd. Euro schnappen und außerhalb der Börse auf Vordermann bringen (PDF-Quelle):

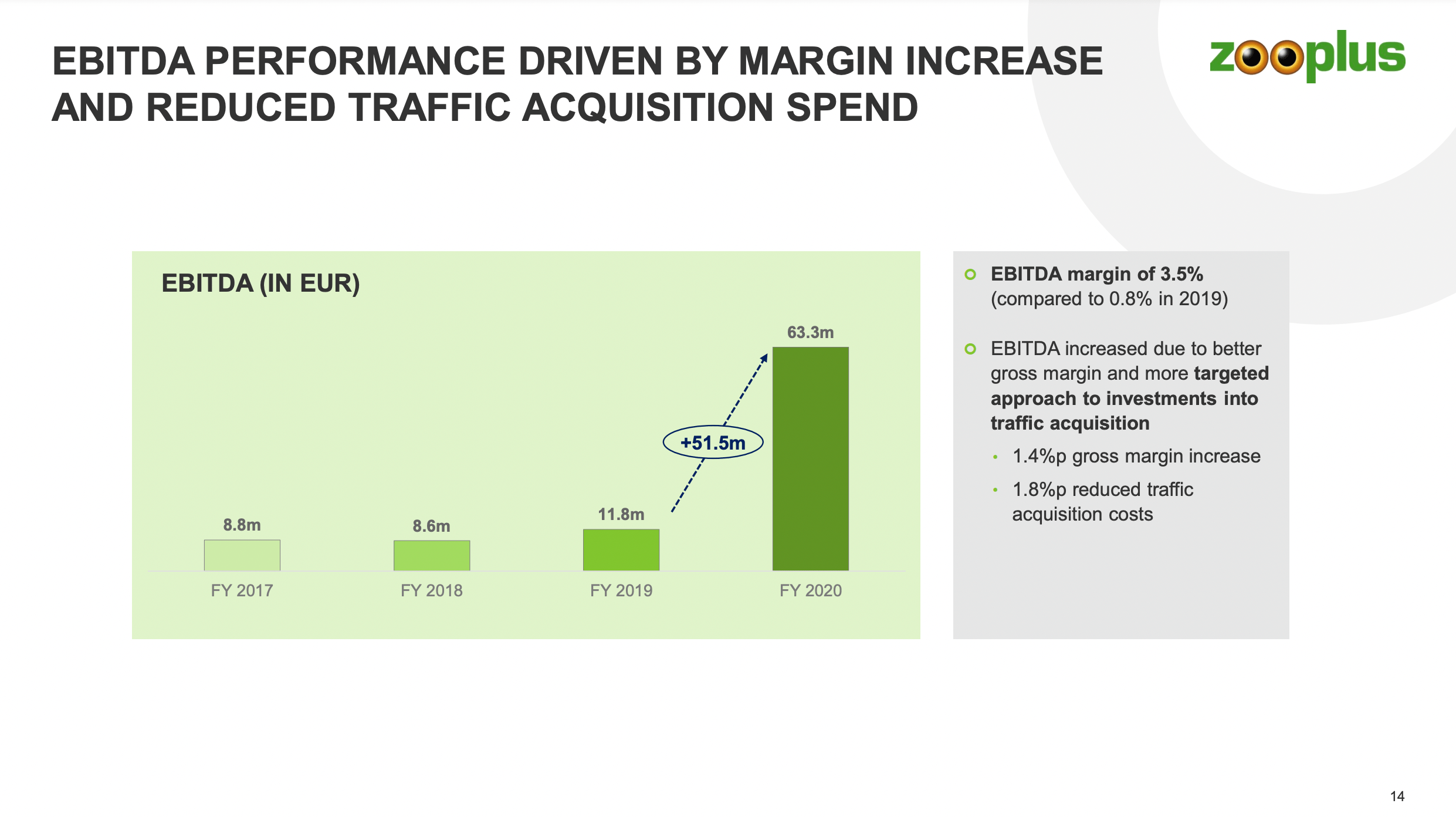

Nicht dass Zooplus ein Restrukturierungsfall wäre, zumindest nicht im klassischen Sinne: Denn operativ steht Zooplus besser da denn je (PDF-Quelle).

Nicht dass Zooplus ein Restrukturierungsfall wäre, zumindest nicht im klassischen Sinne: Denn operativ steht Zooplus besser da denn je (PDF-Quelle).

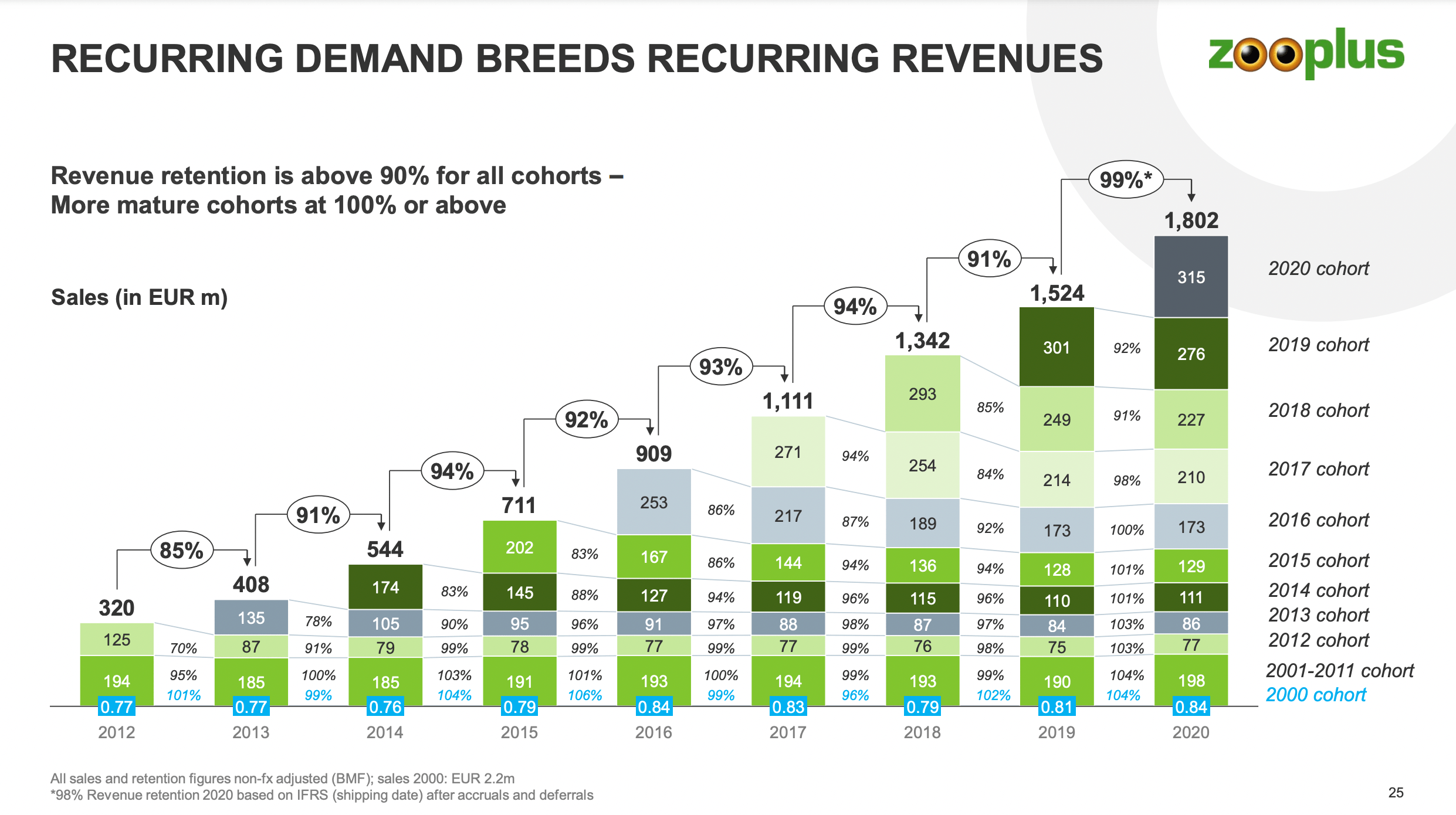

Zugleich hat Corona aber gezeigt, dass Zooplus so auf operative Effizienz getrimmt ist, dass es nicht mehr in der Lage ist, Chancen zu nutzen und so Milliardenpotenziale einfach so liegen lässt.

Das wäre alles halb so wild, wäre da nicht der Wettbewerb, der im Gegensatz zu Zooplus über den eigenen Tellerrand hinaus blickt und angetrieben durch Corona so richtig Gas gibt und so zunehmend Marktanteile gewinnt (auch wenn er dabei weiter in die völlig verkehrte Richtung läuft):

Währenddessen ist Zooplus so fixiert auf seine bestehende Kundenbasis (und auf sein bisheriges Erfolgsmodell), dass es weder willens noch in der Lage ist, den eigenen Kundenkreis zu erweitern:

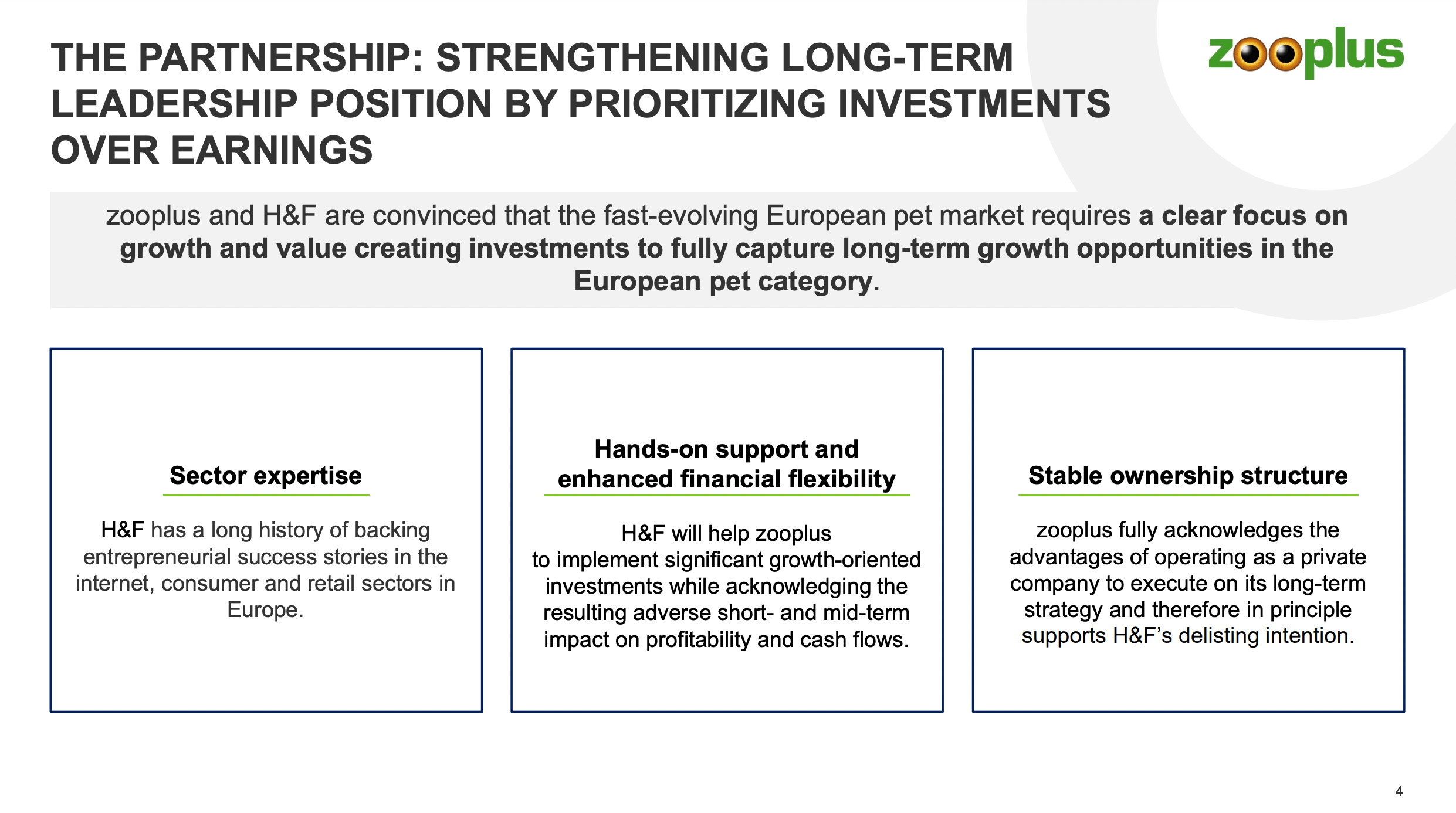

Zooplus hat als klarer Online-Marktführer viele Stärken. Aber auch die Schwächen sind hinlänglich bekannt: neben den strategischen Ambitionen vor allem die Schwächen in der Außenkommunikation und die fehlende (Marken-)Bekanntheit für ein Unternehmen dieser Größenordnung.

Siehe dazu auch Zooplus und der neidvolle Blick auf Chewy.com sowie das letzte Chewy-Update („Chewy peilt nach $7,1 Mrd. (+47%) dieses Jahr $8,9 Mrd. an“).

Die (frustrierten) Altgesellschafter werden jetzt großzügig entschädigt (PDF-Quelle), und dann werden die Finanzinvestoren entscheiden, wie es mit Zooplus weitergeht:

Zooplus und Chewy sind beide in den GLORE50 vertreten. Auch dort zählte Zooplus in den letzten Jahren zu den klaren Underperformern.

Frühere Beiträge zum Thema:

- Zooplus will sich für 3 Mrd. Euro von der Börse zurückziehen

- Zooplus will sich bis 2025 auf 3,6 Mrd. € und mehr verdoppeln

- Hat Zooplus ein Neukundenproblem? Und wenn ja, wie groß ist es?

- Zooplus bremst sich im Corona-Quartal mit 16% Wachstum selber aus

- Exchanges #221: Zooplus auf dem Weg zum Marktführer

Kategorien:Food, Shopboerse

Ich verstehe die Sichtweise von Ihnen nicht so ganz: großzügig ist die Entschädigung keinesfalls, lediglich spiegelt der Kurs von 390 nur das wieder, wo die Aktie eigentlich schon lange stehen sollte. Daher gebe ich kein Stück aus der Hand und jeder, der auf einen unbekannten Kommentator hören möchte, gibt ebenfalls kein Stück ab. Man will die Firma deswegen von der Börse nehmen, weil sie zu billig ist, weil man den Kleinanlegern den zukünftigen Kurserfolg einfach nicht gönnt. Daher gehe ich davon aus, daß kluge Anleger alle nicht verkaufen. Rocket hat es vorgemacht: auch hier vor dem Börsenrückzug minus, jetzt bin ich 20% im Plus. Es kann gut sein, daß Zooplus nicht vollständig von der Börse verschwindet (siehe Rocket) und dann sind hier Kurse von 780 auf lange Sicht möglich (2025 aufwärts). Ja, Zooplus hat Fehler gemacht, ist aber hochprofitabel und erfolgreich, DESWEGEN will man sie haben und sie den Kleinanlegern aus den Händen nehmen! MfG Bernd Zickert

Sehe ich ähnlich, Bernd. Ich sehe die Sache auch mit einem lachenden und einem weinenden Auge als Aktionär. Ich habe jetzt 50% meiner Zooplus-Aktien verkauft und den Rest behalte ich mal. Mit einem KUV von ca. 1,5 gibt es aus meiner Sicht aktuell attraktiver bewertete eCom Pureplayer als Zooplus.